- 发布日期:2024-04-22 01:26 点击次数:96

中邮证券有限包袱公司杨维维近期对索菲亚进行磋商并发布了磋商陈述《Q1功绩进展亮眼,分成比例高》,本陈述对索菲亚给出买入评级,面前股价为16.71元。

索菲亚(002572) 事件: 公司发布2023年年度陈述及2024年一季度功绩预增陈述:2023年公司已毕收入116.66亿元,同比+3.95%;归母净利润12.61亿元,同比+18.51%;扣非后归母净利润11.35亿元,同比+21.06%。公司拟每10股派发现款红利10.00元(含税),当今股息率达6.3%。 2024Q1公司瞻望买卖收入19.85-21.66亿元,同比+10%-20%;归母净利润1.57-1.88亿元,同比差异+50%-80%;扣非后归母净利润1.35-1.61亿元,同比差异+50-80%。功绩进展靓丽,主要为公司订单较为宽裕,治装渠谈、米兰纳品牌进展苍劲,公司抓续降本增效以及上年同时低基数原因。 主品牌客单值提高,木门业务放量显明 分产物看,2023年公司衣柜偏执配套产物、橱柜偏执配件、木门其他主买卖务差异已毕收入94.11、12.44、5.89、2.13亿元,同比差异+2.54%、-2.23%、+35.73%、+19.00%,衣柜及配套品稳步增长,橱柜及配件业务同比下滑,木门业务放量显明;毛利率差异为37.75%、24.75%、29.77%、12.68%,同比差异+3.43pct、-0.43pct、+5.82pct+0.94pct,除橱柜偏执配件外,其他产物盈利才能均同比提高,其中衣柜、木门业务毛利率提高显明。此外,公司品牌客单值抓续提高,其中,主品牌索菲亚、米兰纳工场平均客单价同比差异+6.30%、+6.57%,整家定制战术成果抓续体现。 治装渠谈进展靓丽,经销毛利率同比增多 分渠谈看,2023年公司经销商、直营、巨额、其他渠谈差异已毕收入96.27、3.15、14.51、0.63亿元,个股期权同比差异+4.36%、+13.58%、-4.86%、+79.81%;毛利率差异为37.53%、64.83%、15.34%、36.56%同比差异+3.31pct、+1.86pct、-1.53pct、+20.33pct,除巨额渠谈外其他渠谈毛利率均有提高。公司治装渠谈抓续发力,2023年治装渠谈收入同比+67.52%,适度2023年底,公司集成治装事迹部已相接装企数目221个,遮蔽寰宇185个城市及区域。 产物结构优化,盈利才能提高显明 2023年公司毛利率、净利率差异为36.15%、11.34%,同比差异+3.16pct、+1.76pct,受益于公司产物结构优化,木门品类限度效应走漏以及公司降本增效,盈利才能提高显明。净利率提高幅度不足毛利率,主要为公司2023年对部分风险通盘相对较高的巨额客户应收账款坏账亏本1.84亿元(上年同时0.45亿元)。 投资提议: 抓续看好索菲亚在定制家居行业进口头位,3+1品牌多品类布局霸占商场,治装战术抓续激动抓续启动客单价提高。瞻望公司2024-2026年收入差异为130.71/145.13/159.51亿元,同比差异+12.05%/+11.03%/+9.90%;归母净利润差异为14.88/16.47/18.14亿元,同比差异+17.97%/+10.67%/+10.13%,对应PE差异为10/9/8倍看护“买入”评级。 风险请示: 行业需求归附不足预期风险;整家渠谈竞争加重风险;原材料价钱大幅波动风险。

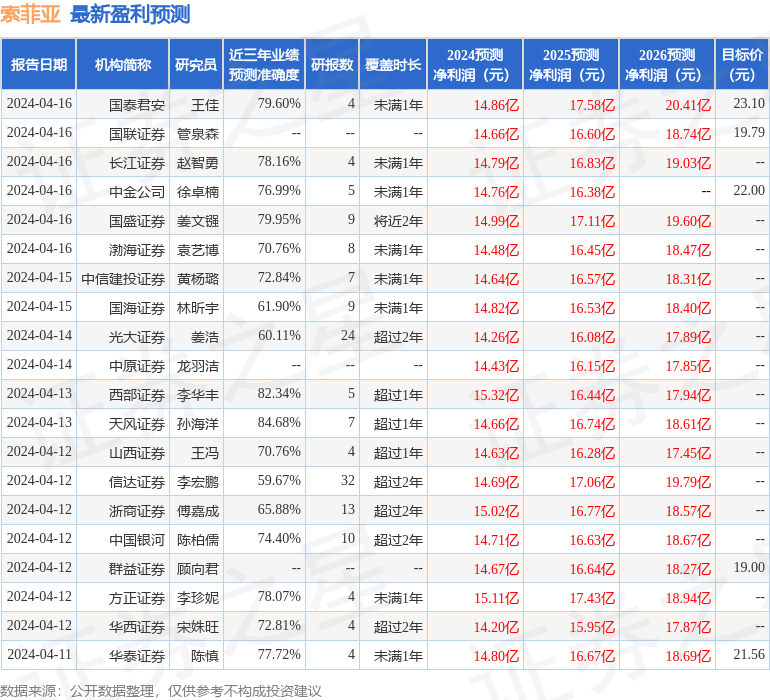

本站数据中心字据近三年发布的研报数据打算,天风证券孙海洋磋商员团队对该股磋商较为深切,近三年预测准确度均值高达84.68%,其预测2024年度包摄净利润为盈利14.66亿,字据现价换算的预测PE为11.05。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级21家,增抓评级8家;昔日90天内机构观点均价为21.16。

以上践诺由本站字据公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸峙场无关,如数据存在问题请联系咱们。本文为数据整理,不合您组成任何投资提议,投资有风险,请严慎决议。

- 祥瑞中证港股通医药卫生概述往复型绽放式指数证券投资基金纠合基金基金合同2025-06-20

- 天风证券予以牧高笛买入评级,宇宙首家旗舰店全新启幕,关爱户外新品变化2025-02-28

- 中信证券:2025年玻纤行业景气有望执续上行2025-02-06

- 【券商聚焦】招商证券保管小米集团(01810)“狠恶推选”评级 看许多业务条线永久成漫空间2024-12-31

- 海通证券:2025年家电末端零卖有望达成量价都升2024-12-13

- 华利集团获华源证券买入评级,24H1量价双升运行功绩向好,盈利身手合手续提高2024-08-26