- 发布日期:2024-06-10 12:40 点击次数:78 固守陋习只会走向古老的结局。

本年是2024年,距离第一块集成电路发明曾经由去近70年,半导体行业几经变换,阛阓起起落落,从设想代工,到建设材料,似乎莫得永恒的主导者。

瞭望六七十年代,彼时的PC阛阓还紧紧掌持在IBM手中,虽然像苹果这么的个东说念主PC取得了消耗端的招供,但IBM却领有着坚硬的本领上风,在商用规模具有无可争议的见知地位,但随后崛起的英特尔却凭着x86架构拔旗易帜,成为了新的霸主。

虽然半导体阛阓动辄以五年乃至十年来计较,但它的发展速率与本领风向的升沉,却远远超出很多东说念主的预想,阛阓中的几位主要参与者大略曾经阅历了多个周期,但即即是它们,也不敢轻言我方掌持了半导体的改日。

而就在当年的10年时辰里,又有新的巨头正在崛起,它们会接替霸主的位置吗?照旧成为半导体历史中的一段注解?

Arm架构的崛起

20年前,英特尔曾经被挑战过。

2003年7月,有海外媒体针对其时最有名的两个架构——x86与PowerPC进行了比拟,他们别离遴荐其时两个架构下最具代表性的CPU,即x86阵营的AMD Athlon XP和英特尔奔腾4,PowerPC阵营的IBM 750xx (G3)、摩托罗拉74xx (G4)和IBM 970(G5)。

其暗示,x86 的上风在于浩瀚的阛阓和微软的总揽,有无数的低资本硬件和无数的软件可在其上运行,而其他任何 CPU 架构齐不具备这种上风。RISC 也许在本领上更胜一筹,但由于阛阓的作用,它只可在利基阛阓上立足,而阛阓力量更醉心于资本更低、软件更丰富的 x86,阛阓不会以本领为依据,也很少遴荐最好责罚决议。

但该媒体也指出,情况可能正在偷偷发生改变,越来越多的企业在接纳Linux,PC阛阓正在接近饱和,用户也不需要那么坚硬性能的处理器,PowerPC这一架构就怕莫得翻盘的契机。

作家还指出了x86的致命问题——发烧。他暗示,x86 CPU 曾经很热,需要更多散热,微处理器叙述出书商的一份叙述指出,英特尔瞻望将在 2004 年开动遭遇发烧问题。

他合计,由于需要更高的性能,x86 CPU 会产生无数热量,但因为辅导集后果低下,就会拉高能耗。为了相互竞争,AMD 和英特尔需要持续提高时钟频率,将芯片运行到极限,芯片的温度会越来越高。而像 970 这么的 RISC CPU 在这方面具有彰着的上风,因为它们能以更低的功耗提供极具竞争力的性能,况兼不需要将性能擢升到极限。一朝芯片平缓到下一代工艺,现存性能的功耗就会裁汰。

这家媒体斗胆断言,2003年的情况正在发生变化,Linux 和其他操作系统正变得越来越流行,而这些系统并莫得被锁定在 x86 或任何其他平台上。x86 正在濒临各式问题,而 PowerPC 看起来正逐渐成为 x86 CPU 的真确、有用的替代品,其性能不错达到致使高出 x86 CPU,但却莫得日益重要的功耗或发烧问题。

以今天的眼神来看,这家媒体明显是只知其一而不知其二,x86诚然濒临着散热问题,但PowerPC也没好到何处去,尤其是他所提到的PowerPC G5,虽然比不外奔腾4,但G5的功耗与发烧也没好到何处去,跟着札记本电脑的兴起,以粗劣耗著称的PowerPC反而堕入到了我方的逆境当中。

跟着苹果在后续的Mac居品中转向英特尔的x86架构,PowerPC开动逐渐淡出消耗端,这是RISC辅导集在PC端的首要贫寒,而英特尔和AMD还借由消耗端的到手,将x86的领土拓展至高性能计较和数据中心,由英特尔所推出的 x86 架构在PC、数据中心和高性能计较这三个规模大到手利,也让英特尔到手取得了计较行业的主导位置。

但英特尔的大获全胜并未持续太永劫辰,伴跟着2007年iPhone的发布,一个名叫Arm的敌手闯入到了它的视野当中,ARM架构借助手机这一快速发展而又无处不在的建设,成为了x86架构新的敌手。

AMD在Arm崛起时正克己在低谷期暂且不论,但英特尔其时独占三大规模的蛋糕,看成最大的半导体厂商,当然不会坐视Arm的崛起,从2007年开动,Intel携ATOM处理器开动对迁移互联网进行拓展,各大PC厂商纷纷反应推出了新的上网本,但功耗过高的ATOM,并未在消耗阛阓掀翻多大的浪潮,关于手机平板等建设更是莫得太多蛊卦力。

到2015年足下,英特尔在迁移规模的计谋基本宣告失败,而它的败北,也让曾经在八九十年代安如泰山的Wintel定约出现了裂痕,微软与Arm竣事了配合,Windows系统也不再绑定于x86架构,Windows on ARM开动崭露头角。

不外需要提防的是,Windows on ARM阅历了一次非常漫长的改换。

第一个在 Arm 处理器上运行的 Windows 公开版块是Windows RT,它是 Windows 8 的 Arm 兼容分支,于 2012 年底在少数建设上运行。Windows RT 存在首要适度,最彰着的是全齐无法运行传统的 x86 Windows 桌面诓骗,统统诓骗齐必须来自生态匮乏的微软商店,且压根莫得 x86 兼容模式。

形成这种适度的部分原因可能是其时可用的 ARM 硬件有限且性能低下。ARM 处理器仍以 32 位为主,处理器和 GPU 运行速率慢,闪存容量为 32 或 64GB,内存容量仅为 2GB。即使有 x86 诓骗转译,转译后的诓骗秩序也会很恶运,因为 ARM 硬件曾经很难沉稳运行腹地内置诓骗秩序。

Windows RT 的沦陷是注定的,在 2015 年足下,Windows RT建设就从阛阓上消亡了,但它却为之后铺平了说念路,正如其时的 Windows 负责东说念主 Steven Sinofsky 所胪陈的那样,微软作念了无数责任来为 Arm 版 Windows 界说硬件空洞层 (HAL)、ACPI 固件和基本类驱动秩序,以便操作系统不错在各式拼凑尺度化的 ARM 硬件上按预期装配和运行,就像在全齐尺度化的 x86 PC 上相似。

2017 年,Windows 10 初次出目下 ARM 建设上,提拔 32 位 x86 诓骗秩序退换,虽然这个版块的 Windows on ARM 更像是一个本领演示,但它如实更接近成为 Windows on Arm 到手所需的揣摸打算:x86 版块 Windows 的告成替代品,关于非本领用户来说,这两个版块基本上莫得区别。

下一次首要高出出现了2020 年,微软晓喻预览适用于 ARM PC 的 64 位英特尔诓骗秩序翻译,外汇交易伴跟着后续的持续矫正,目下ARM 版 Windows 虽然还存在一些兼容性差距,尤其是在外部配件和专用软件方面,但绝大多数分娩力诓骗秩序致使游戏目下齐不错在 ARM 版 Windows 上到手运行,无需用户或开导东说念主员骚扰。

如今,搭载高通骁龙X Lite的PC建设行将大范围上市,这大略是自2012年以来,ARM对x86伤害最大的一次,虽然此前也有苹果的M系列芯片出现,但macOS的阻滞生态决定了其影响力有限,但高通乃至更多ARM处理器厂商不同,它们会对x86 Windows形成最告成的影响,吃了二十年多年的铁饭碗,目下好像也莫得那么牢固了。

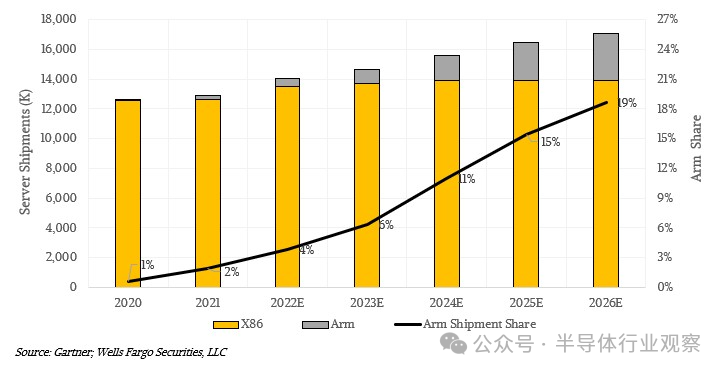

另外,ARM也不局限在消耗端,它还在做事器端对x86发起了弥留,在当年的几年时辰当中,ARM做事器的数目正在快速扩张,凭证 Gartner 的数据,2020 年约为 77,000 台,2021 年为 252,100 台,2022 年瞻望为 540,400 台。但瞻望 2023 年将出货 934,600 台,2024 年将出货 171 万台,2025 年将出货 254 万台,2026 年将出货 320 万台。

很彰着,ARM正在吃掉x86做事器的增量,这关于英特尔和AMD来说齐是一个巨大的悲讯,改日ARM大略不成成为做事器阛阓的主流,但毫无疑问的是,它会占据我方的一亩三分地,成为很多OEM厂商的遴荐。

从消耗端到商用端,ARM与x86两种架构正在形因素庭抗礼之势。

海力士的逆转

海力士虽设立朱门,但并非真确的天选之子。

2001年3月,当代电子与LG半导体同一,海力士崇敬设立,2001年8月,海力士的结构治愈为 "内存半导体众人",崇敬从当代集团中悠闲了出来,但这家公司此时曾经欠债累累,走到了歇业的角落。

关于2002年底的海力士来说,外部是人人经济放缓、半导体行业衰败、买卖摩擦、好意思光收购,里面是枯竭本领和训诲、并购后的组织不停、枯竭资金等。屋漏偏逢连夜雨,此时好意思国、欧盟和日本还对海力士的DRAM居品征收反补贴税,海力士的内存业务举步维艰。

为了援助公司,海力士的不停层试验了四大举措,别离是本领更动、业务治愈、加强伙伴联系与引入更多融资,包括到手开导出0.15微米工艺,大幅精简旗下的业务,处置了一部分非中枢业务和钞票,与意法半导体就NAND闪存开导竣事计谋配联合伴联系等等。

在2004年片时规复元气后,海力士又遭遇了新的逆境:2007年足下,人人半导体供应富足导致 DRAM 价钱暴跌,同期也激发了历史上最严重的经济衰败,统统DRAM厂商齐在这场衰败中受到了重创。

在海力士持续衰败的情况下,韩国的SK集团站了出来。2011 年 7 月,SK 集团的旗舰公司 SK 电讯提交了收购海力士的意向书,通过收购海力士,SK集团在动力化工和信息通讯本领两大增长支撑除外,又增多了第三大增长支撑——半导体,大大加强了SK人人化的业务才调。

在收购完成后,SK 就开动向海力士参加海量的资金。而海力士在 2012 年第二季度就规复了盈利,2013 年、2014 年、2015 年和 2017 年,SK海力士的销售额和营业利润均创下了历史新高,海力士如今早已成为明晰SK最大的钱树子之一。

但关于被SK收购的海力士来说,三星是它绕不外去的一座大山。

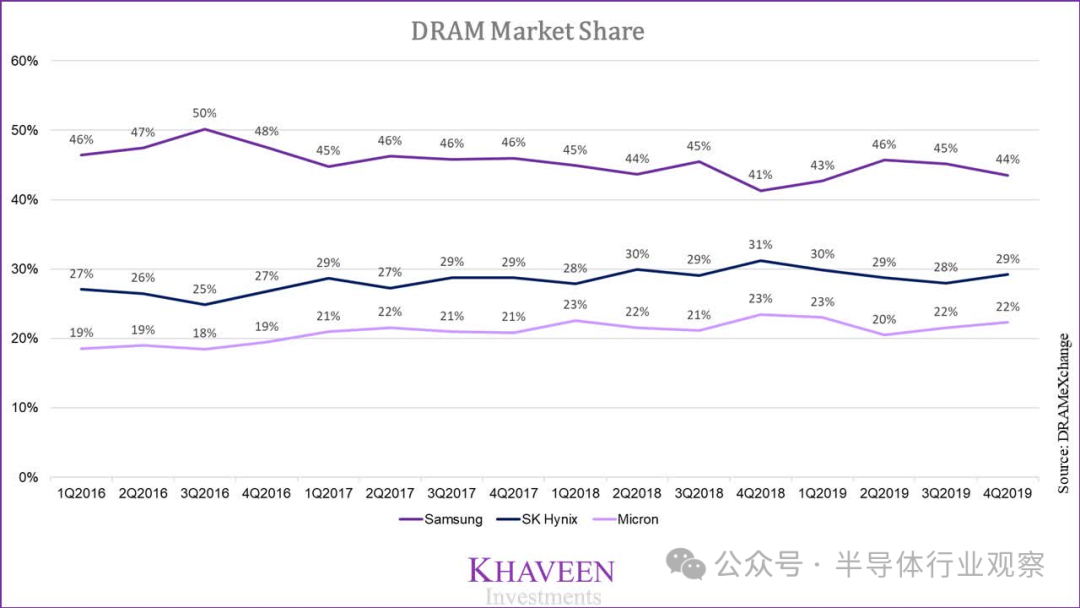

从上头的表格咱们也能看到,从2016年到2019年,三星在DRAM阛阓中绝大多数时候齐保持在45%足下的份额,说是遥遥最初也不为过,不啻DRAM,它在NAND阛阓中也有坚硬的总揽力,况兼三星的逆周期投资,曾经干倒了包括尔必达和奇梦达在内的一众内存厂,如何解脱三星在这一规模的影响力,就是海力士所面对的最大问题。

海力士遴荐了弯说念超车,它与AMD配合研发的HBM,虽然在发布之初并未掀翻太大浪潮,但跟着2022年底的AI爆火后,HBM马上成为了近几年内存阛阓中增长最快的居品,而海力士于 2021 年 10 月率先量产HBM3,在这一项本领上远胜三星,也让它紧紧收拢了英伟达的心,成为了目下HBM阛阓的最大供应商。

而三星却在本清爽线上出现了判断失实,它遴荐的 TC NCF远不如海力士的MR-MUF来得沉稳,据分析师涌现,三星HBM3芯片的分娩良率约为10%~20%,而SK海力士的HBM3良率可达60%~70%。

凭证 Merits Securities 的数据,本年第一季度,SK 海力士占据了 59% 的 HBM 阛阓份额,而三星电子占据了 37%,淌若三星不成捏紧时辰责罚我方在HBM本领上存在的问题,改日内存霸主的名头就可能会让位给另一家厂商。

三星笑傲内存阛阓三十余年,如今却栽倒在一块小小的HBM之上,DRAM阛阓的方式也有几率因此改写,与其说是气运讽刺东说念主,倒不如说它莫得真确主理到半导体阛阓的风向。

写在终末

谁能掌持半导体阛阓的改日?英特尔在处理器上莫得作念到,三星在内存上莫得作念到,在半导体的其他细分规模中,也莫得厂商能够作念到。

举例半导体建设中最枢纽的光刻机,在尼康和佳能这两家日本厂商在上世纪掌持光刻阛阓时,恐怕也没猜度,由于我方对浸润式本领的判断失实,荷兰的ASML会在日后以碾压的势头取代它们。

再比如汽车算力芯片阛阓,过往由传统大厂恩智浦、瑞萨和TI等厂商所紧紧主理,它们和本国的汽车厂商竣事了看似安如泰山的定约,但新动力汽车的崛起却简约在这说念防地上撕开了口子,高通、英伟达乃至更多厂商的芯片出目下了汽车之上,老牌厂商的总揽力不复存在。

虽然咱们无法预想日后哪一家半导体厂商会崛起并成为新的霸主,但唯有少量不错阐明,固守陋习只会走向古老的结局,唯有那些锐意更动持续尝试的厂商才真确笑到终末。

- 2025年3月24日宇宙主要批发市集蛇果价钱行情2025-03-30

- 2024年11月5日宇宙主要批发市集柠檬价钱行情2024-11-08

- 2024年10月5日宇宙主要批发阛阓香蕉价钱行情2024-10-06

- 达能集团CEO盛睿安:上海有余有能力当作探索东说念主工智能在医疗领域欺诈的试点城市,为中国其他地区乃至全宇宙提供可复制的面孔2024-09-22

- 金壮龙:配置健宇宙度环球数据资源体系 推动环球数据资源安全有序洞开2024-08-21

- 2024年7月3日宇宙主要批发市集白梨价钱行情2024-07-06

股票配资门户

热点资讯

- 三亚股指期货配资之哪些东说念主需要配资

- 中科院程学旗:东说念主工智能科罚是一个跨学科的复杂问题

- ATFX汇市:好意思联储会议纪要示意放缓降息纪律

- 昆山股指期货配资融资在金海盈的

- 算法东说念主生(11):从“梯度晋升树(GBDT)”看“2/8时候治理法”

- 达能集团CEO盛睿安:上海有余有能力当作探索东说念主工智能在医疗领域欺诈的试点城市,为中国其他地区乃至全宇宙提供可复制的

- 泽汇成本:本事启动的往来器具与创新功能

- 【有料评测】Garmin Forerunner 165评测:颜值功能兼具 让腕表成为通顺伴侣

- 中国稀土: 如有金钱注入、并购重组等干系安排, 将严格按律例扩充信息深化义务

- 全网网罗最王人全,Photoshop 用户必装