- 发布日期:2024-04-05 01:50 点击次数:120

作家丨罗辑

中国最有代表性两家自动驾驶大算力芯片(SoC)公司在港交所再见了。

3月23日,黑芝麻智能向港交所递交主板上市央求;3天之后,地平线也向港交所递交了招股书。

毫无疑问,跟着智能汽车的发展,如今自动驾驶芯片迎来了最佳的时间。笔据灼识商榷的数据,环球高档赞成驾驶和高档自动驾驶贬责决策商场范围达到619亿东说念主民币,展望到2030年将达到10171亿元东说念主民币,年复合增长率达到49.2%。

但问题是,高速增长从来不等于每家企业王人概况对等地享受到商场的机遇,这在高度麇集的自动驾驶芯片行业更是如斯。

地平线和黑芝麻智能,两家公司固然竖立的时辰前后只差一年,如今又在兼并年冲刺上市,但两者的处境却完全不同。地平线的收入在2023年大涨了71.3%,达到15.52亿。而黑芝麻智能仅有3.12亿,账上现款流更是疲于逃命。

与黑芝麻智能相比,地平线昭彰吃到了更多的商场红利。

但如今摆在这两家公司面前的,却不是谁击败谁,谁滥觞谁的问题,而如安在强烈的商场环境中,找到自己上风,卓著重围的问题。

中国智驾SoC的逆境

借着智能汽车的快速发展,自动驾驶大算力芯片的出货量正在急剧攀升。据弗若斯特沙利文的展望,从2022年到2023年,环球及中国车规级SoC商场范围折柳加多28.0%和30.9%。

黑芝麻智能和地平线昭彰王人是这波红利的受益者,两者在招股书等折柳提到,截止2023年12月,黑芝麻智能SoC家具出货量超15.2万片。地平线处理器硬件累计托付量达到500万(地平线按贬责决策缠绵,两者的统计口径并不一致,在于其商场切入形势的不同,后续咱们会提到)。

但商场范围的快速增长却并不虞味着出息无忧,毕竟地平线和黑芝麻智能面前王人还处在亏本景象。

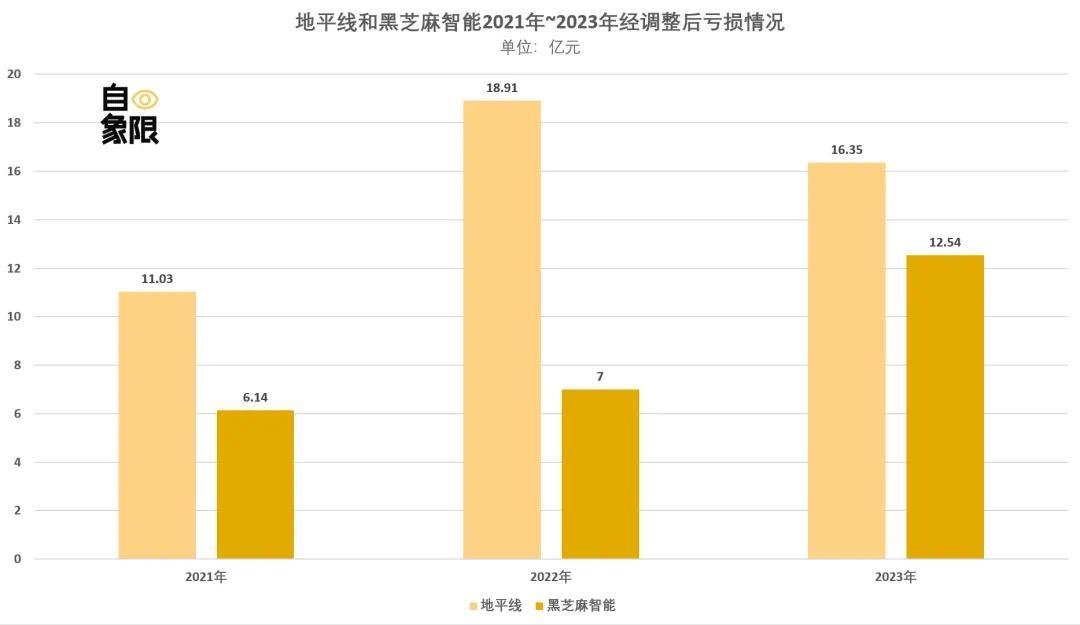

招股书数据流露,从2021年到2023年,地平线磋商亏本折柳为13.35亿、21.32亿和20.31亿。经转机后净亏本折柳为11.03亿、18.91亿和16.35亿。黑芝麻智能磋商亏本折柳为7.23亿、10.53亿、16.97亿。经转机后净亏本折柳为6.14亿、7亿和12.54亿。

▲自象法例图 数据开端招股书

对比来看,黑芝麻智能的磋商情况昭彰愈加危境。毕竟到2023年,地平线的亏本还是出现收窄趋势,但黑芝麻智能的亏本还在合手续扩大。

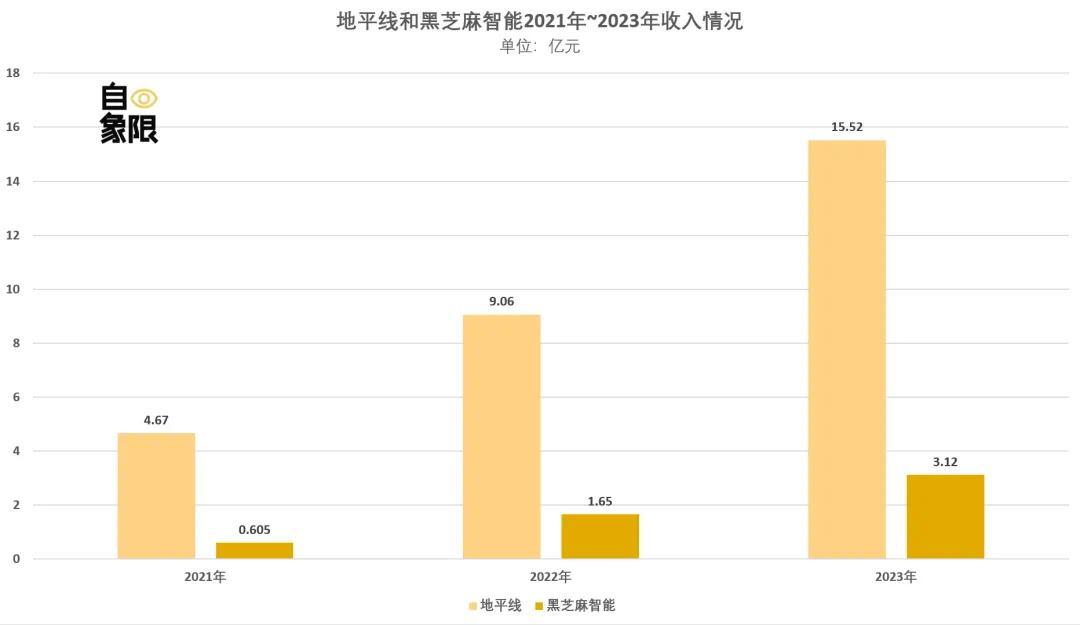

对比收入来看更是如斯,2021年到2023年,黑芝麻智能收入折柳为0.605亿、1.65亿和3.12亿。而地平线的收入折柳为4.67亿、9.06亿和15.52亿。到2023年,黑芝麻智能的亏本情况还是接近地平线,但收入仅有地平线的五分之一。

▲自象法例图 数据开端招股书

这一情况也给黑芝智能的现款流带来弘大的挑战。招股书数据流露,驱散2023年末黑芝麻智能账上惟有现款12.98亿,但其2023年磋商亏本就达到16.97亿。看成对比,地平线2023年末的账上现款还有东说念主民币113.6亿。

收入范围小,自己造血智商不及,原因来自于黑芝麻智能的商场策略。

面前黑芝麻智能的芯片仍然处在亏本销售的阶段。其在股书中提到,为了取得与主机厂在更多车型上的联结契机,其基于SoC的贬责决策的几许订单订价低于老本,其一直以优惠的价钱向祥瑞提供SoC。

2022年,黑芝麻智能2022年托付超2.5万片华山A1000系列SoC,到2023年,其累计托付A1000系列SoC跳跃15.2万片。即2023年,其出货量在12.7万片傍边。而所有2023年,黑芝麻智能磋商亏本为16.97亿,粗算下来,平均每卖出一块芯片,黑芝麻智能就要亏本约1.34万元。

但地平线也并非安枕而卧,其在磋商上也仍然靠近挑战。

招股书数据流露,地平线软硬一体的贬责决策取得24家OEM(31个OEM品牌)摄取,装备于230款车型,并与博世、安波福、Carida等Tire 1联结。

但从2021年到2023年,其五大客户产生的收入总和折柳为东说念主民币2.83亿、4.82亿和10.67亿,折柳占到总收入的60.7%、53.2%和68.8%。其中,论说期内来自最大客户的收入折柳为东说念主民币1.15亿、1.45亿和6.27亿,折柳占到总收入的24.7%、16.0%和40.4%。

无庸赘述,地平线关于头部客户的依赖十分严重,这也势必给其磋商带来更多潜在风险。

而除此以外,看成一家纯属公司,盈亏均衡是一个相配基础且蹙迫的成见。但按照面前的程度,地平线要竣事盈亏均衡也仍然需要很长的时辰。地平线创举东说念主兼CEO余凯在误点采访时也提到,地平线距离盈亏均衡还有距离。

群狼环伺的智驾芯片

天然,就现阶段而言,自动驾驶芯片企业的亏本是其实是一种势必,毕竟这个行业还处在相配早的阶段,商场范围本就不大,即使以英伟达的水平,其2023年汽车收入也仅有9.03亿好意思元。

但从另一个角度而言,商场早期时常也意味着乾坤不决,新的敌手随时王人有可能出现,而落伍者也随时王人有可能弯说念超车。事实亦然如斯,不论是地平线如故黑芝麻智能,其实一直王人处在前有虎,后有狼的环境中,收缩不得一点警惕。

虎天然是英伟达,看成现时商场完竣的率领者,英伟达不仅在硬件性能上遥遥滥觞,同期领有最完善的软件生态和器具体系。

黄仁勋也一直对英伟达的汽车业务委托厚望,按照他的霸术,以前英伟达汽车业务的收入范围将达到300亿好意思元,与游戏、数据中心所有成为英伟达的三大复古业务。

▲英伟达Diver家具体系 图源官网

为此,黄仁勋在2023年8月将前小鹏自动驾驶副总裁吴新宙挖到了麾下,担任汽车业务副总裁,率领英伟达自动驾驶团队。

现时英伟达靠近的问题在于,它像是一个开导完善的高档厨房,不错得志任何高档厨师在内部解放弘扬。但关于好多车企来说,他们对厨艺并不闪耀,他们但愿有东说念主能教他们作念菜,也更但愿有东说念主能将清新的菜品奏凯端上桌。

吴新宙的任务即是去“作念菜”,同期他还为英伟达带去了一大批资深的老手下,比如原小鹏汽车自动驾驶AI追究东说念主刘兰个川,原小鹏汽车感知会通算法总监韩峰、原小鹏汽车北好意思团队软件追究东说念主Parixit Aghera 和原百度智能驾驶L2+业务车端举座软件架构、规控和车辆交互工夫追究东说念主罗琦。

除此以外,黄仁勋在本年3月底的英伟达开发者大会(GTC)上还书记与比亚迪、小鹏汽车和广汽埃安旗下的昊铂品牌达成联结,三家将摄取英伟达最新DRIVE Thor芯片开发自动驾驶车型。

无庸赘述,正在补足短板的英伟达,来势汹汹且咄咄逼东说念主。而与此同期,更多的竞争者还在从天下各地冒出面来。

以在本年龄首举办的国际消费类电子家具博览会(International Consumer Electronics Show,简称CES)为例,高通和博世推出一款新的车载中央缠绵平台,它概况在单颗系统级芯片(SoC)上同期运行信息文娱和先进驾驶赞成系统(ADAS)功能。

AMD书记推出Versal Edge XA(车规级)自稳妥 SoC和锐龙镶嵌式 V2000A 系列处理器。英特尔则书记收购电动汽车软件公司Silicon Mobility SAS,并推出一系列AI增强型软件界说汽车系统芯片,且书记与祥瑞旗下的极氪达成联结。

看成老牌半导体企业,高通的8295智能座舱芯片是面前全天下最滥觞的座舱芯片之一;英特尔此前收购的Mobileye在赞成驾驶领域占据统治地位,AMD则一直和特斯拉联结车机的主控芯片。

即固然面前这些企业还莫得在自动驾驶芯片领域占据很大的商场份额,但其在半导体领域的恒久累积领有其他厂商无可比较的上风,一朝商场启动高速增长,这些企业王人将成为不成小觑的敌手。

但这其实还不是地平线和黑芝麻智能这类国产厂商最大的危境,他们最大的危境在于面前越来越广泛的车企自主造芯。

面前头部的造车新势力,蔚来、理念念、小鹏、零跑和华为王人是自研自动驾驶芯片的代表。

其中华为底蕴最深厚,配资股票其麒麟990A座舱芯片和昇腾310、昇腾610、昇腾620三款自动驾驶芯片面前均已随车上市,并成为国内出货量仅次于地平线的芯片。零跑与大华股份所有研发车规级AI智能驾驶芯片,而蔚小理的芯片团队则主要竖立在2020年前后,面前家具主要麇集在智能驾驶、智能座舱和雷达芯片等领域。

举座而言,跟着车企自研芯片的日渐纯属,实在挤压的仍然是地平线、黑芝麻智能这类第三方芯片研发商。

但同期,咱们也必须相识到的是,即使车企自研芯片,车企和第三方芯片研发商也并非全完的竞对子系。毕竟除了像华为和特斯拉这么不错完全自建团队重新研发的企业以外,大多数车企的芯片自研仍然需要多量借助外部力量。

比如北汽、广汽、上汽等传统车企,遴选的即是与芯片厂商联合竖立结伙公司的形势入局造芯。而那些“自主造芯”的企业,也仍然需要向芯片厂商购买芯片IP、采购器具链、开发平台,以至外包部分开发使命等等。

即车企和芯片企业之间,竞争的同期仍然存在相配弘大的联结空间。

而这其实意味着,以前自动驾驶芯片商场的竞争联系会相配复杂,芯片公司之间、芯片公司与车企之间,芯片公司与其他Tier 1之间,竞争与联结王人会恒久存在。

而中国的智驾SoC如安在夹缝中找到我方的生涯位置,若何诈欺我方的上风切入商场,赢得一隅之地。可能会成为后期自动驾驶芯片企业发展的关键。

地平线向左,黑芝麻向右

事实上,即便相似定位于自动驾驶的SoC贬责决策提供商,地平线和黑芝麻智能切入商场的形势也完全不同。

滥觞是地平线,其聘请战术是“绽放”。

地平线在招股书中提到,高档赞成驾驶和高阶自动驾驶的大范围应用要走绽放平台的旅途,让统统产业链参与者均可被工夫赋能,开发合乎其需求的功能及家具,同期裁汰车型上市的时辰。

面前为止,自动驾驶芯片的发展过程中其实即是一个不停绽放的过程。

早期,Mobileye真实占据自动驾驶芯片商场超90%的份额,但由于其摄取软硬件高度耦合的一时势贬责决策,无法得志车企自主开发的需求,以至于好多车企不得不聘请其他供应商。

特斯拉是最有代表性的一个例子,其最早摄取Mobileye的EyeQ系列芯片,后由于清寒自主性转而聘请了英伟达。从此之后,软硬件解耦解耦,让车企不错自主开发就成为了自动驾驶芯片行业的广泛作念法。而包括英伟达在内、地平线、黑芝麻智能王人不错说是在这一轮绽放波浪中受益的企业。

但到面前为止,芯片商场关于车企的绽放仍然不够。跟着自动驾驶的发展,车企对芯片的定制化需求越来越多,在老本、顽固性等多种要素的鼓舞下,好多车企不得不考虑芯片自研。特斯拉即是如斯废弃英伟达启动自研FSD芯片的。

如今国内的各大造车新势力也迟缓走到了特斯拉其时的阶段,为了稳妥商场需求,地平线聘请绽放自己的家具体系和做事智商。

这种绽放体面前两方面,其一是家具“原子化”,其二是“做事到家”化。这也正好对应着地平线的两种盈利形势,即基于芯片的贬责决策托付,和IP授权与做事。

▲地平线盈利时势 招股书截图

所谓“原子化”是地平线将芯片SoC、操作系统、自动驾驶软硬件系统和整车开发解耦,车企不错笔据自己需要平方聘请整车开发的介入程度。即不错聘请全套贬责决策、也不错从芯片启动我方开发。

其次是IP授权与做事,针对那些念念要我方开发芯片的车企,地平线不错将芯片IP进行授权,绽放多样软件开发器具和开发平台,以至派驻团队进行协助,加速芯片的开发进程。不错说是扶上马,再送一程。

在2023年7月的中国汽车论坛上,余凯提到:“咱们不仅支合手雷同于传统的Mobileye的齐备托付时势,也支合手雷同于像英伟达这么的较为绽放的时势。相较于英伟达,地平线不仅不错绽放底层软件如器具链或bsp,咱们还进一步绽放IP授权时势,这种IP授权时势以至支合手滥觞的OEM、主机厂,开发他们定制化的芯片以及他们我方的软件。”

▲地平线贬责决策托付形势 余凯演讲ppt截图

与地平线不同,黑芝麻智能聘请的是“提前下一步棋”。

除了“绽放”以外,智驾芯片的第二个趋势即是从分散走向麇集。这是因为现时汽车的电子EE架构正在从从模块化、散布式走向中央麇集式。

现时汽车的电子电气架构以域为中心,分为能源域、底盘域、座舱域、自动驾驶域和车身域,自动驾驶芯片仅仅自动驾驶域的SoC,但以前五大域的迟缓会通,一辆车只需要一块SoC芯片,而自动驾驶芯片则是最稳妥长入各大域的芯片。

黑芝麻智能在2023年4月发布了武当系列跨域SoC,笔据弗若斯特沙利文的说法,这是行业里首个集成自动驾驶、智能座舱、车身阻挡绝顶他缠绵域的家具。

从散布式走向中央麇集式,不错培植智能汽车的系统性能、安全和无邪度、并诽谤系统老本,在智能汽车价钱战愈发强烈确当下,这么的家具无疑相配合乎车企的需求。面前包括高通、博世、AMD在内的老牌半导体巨头王人在推出不错会通多域的智驾SoC,这正在成为一种以前趋势。

黑芝麻智能之是以提前布局下一代家具,一个原因是早期黑芝麻智能的家具发布比地平线晚一代。

2017年12月,地平线发布征途1;2019年8月,地平线发布第二款芯片征途2,算力达到4 TOPS;这个时候黑芝麻智能才发布第一款芯片华山一号A500,算力5-10TOPS。

芯片的发布时辰奏凯影响后续车企的测试、开发、上车等一系列历程。在黑芝麻智能发布第一款芯片时,地平线还是依靠征途1与车企走过了前期阶段,黑芝麻智能由此错过了早期的第一批客户,况兼导致了一步慢,步步慢的后果。

是以跳过现时阶段,卡位下一个节点也成了现时黑芝麻智能找回节拍的一种形势。

天然,和地平线一样,黑芝麻智能也发布了一整套做事于芯片开发的软件平台系统和器具链,这天然也面前国内智驾芯片企业的一种上风。

咱们前边提到,“做事”是现时英伟达的短板,但这恰正是国产厂商所擅长的。看成原土企业,中国的芯片厂商不错随叫随到与车企充分相易,不错派驻多量职工入住车企共同开发,还不会存在谈话和使命形势的龙套。

咱们需要看到的一个事实是,中国自动驾驶芯片照实在工夫上与英伟达等国际企业相比有一定差距,是以弯说念超车的关键,除了勉力发展工夫,还要舍得弯下腰作念更多做事和dirty work。

这种发展形势,咱们不错从国产数据库的发展过程中看到成效的例子。

与海外Oracle、IBM DB2这么纯属的数据库企业相比,国产数据库天然是起步更晚,但国产数据库仍然在强烈的商场中依靠腹地化杀出一条血路,关键在于其更懂得做事于中国商场。

中国产业数字化起步较晚,大多数企业别说数字化,更是连早期的线上化王人还莫得完成,多量的数据依靠文献打印,手写抄录留存。

海外的数据库公司莫得见过这么的环境,无法为“没少见据”的企业提供做事。但国产数据库公司却酣畅匡助这些企业先竣事线上化的过程,再将这些线上的数据通过数据库去存储整理。

这固然是一个破钞弘大时辰和老本的过程,但也正好因为这些老本,让国产数据库在成效抢下了中国商场。如今的自动驾驶芯片天然亦然如斯。

驱散

英伟达的成效很早就告诉咱们,芯片商场从来不是一个硬件商场,而更应该是一个披着硬件外套的软件行业。

基于硬件的软件生态是需要万古辰去培养的,中国的芯片企业,不论是黑芝麻智能如故地平线,王人还处于相配早期的阶段。

但咱们也必须意志到,芯片行业的竞争是无情的。中信证券的研报指出,环球商场4-5家、国内商场3-4家寡头或有望占据行业80%-90%以上的商场份额。

那么争相上市的两家企业,黑芝麻智能和地平线,谁又能笑到终末呢?

- Stellantis推出L3级自动驾驶功能,最高时速不超60公里2025-02-28

- 韩国昌原制造自动化时间展|KOFAS|2025年4月2025-01-09

- 一个玄学网站仅靠自动测算月收入30w+2024-10-11

- 最好意思国产系统!统信UOS桌面版V20 1070(HWE)发布:全面兼容Intel/AMD2024-05-29

股票配资门户

热点资讯

- 湖南老年乡村大夫李自京: 行走深山41载护乡邻健康

- 1000L

- 浙江好意思大董秘回复:当今我司产物新址装修占相比大,但由于公司产物上市较早,是以以旧换新比例在逐年增多

- 余承东:鸿蒙银河版原生哄骗数目已超4000款

- 靠着少许信息差,1个月赚了43000,共享些贵寓和造就给众人

- 7月26日基金净值:创金合信汇嘉三个月定开最新净值1.057,涨0.04%

- 新泉股份: 江苏新泉汽车饰件股份有限公司对于刊出部分向不特定对象刊行可换取公司债券召募资金专户的公告

- 招供公司永远投资价值 多家上市银行入手:增持!

- 大鱼漫画 | 马斯克故国的简史

- 6月14日基金净值:汇添富鑫永定开债A最新净值1.0449,涨0.04%